ファストリ、巨額キャッシュため込むワケ

グロービス経営大学院教授が「安全性分析」で解説

ファーストリテイリングが社内に抱える現金は1.1兆円を超え、5年前の3倍に膨らんでいます。巨額キャッシュを抱えることは、業績悪化のリスクへの備えとなりますが、ためたお金は何も利益を生みません。むしろ、多すぎるキャッシュは資本効率を悪化させてしまいます。なぜ、ファーストリテイリングは巨額キャッシュをためているのでしょうか。グロービス経営大学院の金子浩明教授が「安全性分析」の観点で解説します。

・経営の安全性は高い

・強い創業者支配

・事業承継を見越した守り強化

・ファストリ柳井氏、M&A自重 たまった1.1兆円

企業がキャッシュを内部に抱える理由の一つは、業績悪化による倒産リスクへの備えです。ファーストリテイリングの財務的な安全性は、どれくらいなのでしょうか。2020年8月期第1四半期の連結バランスシートをもとに分析してみます。

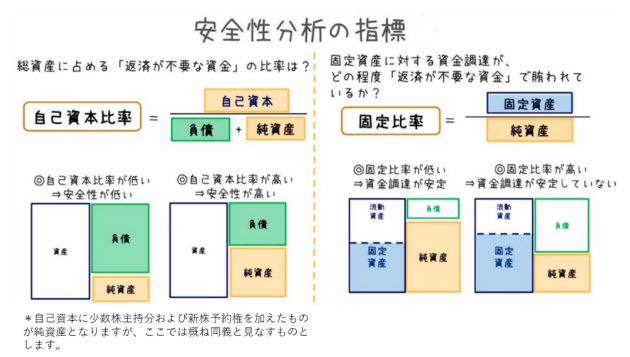

安全性分析の目的は、企業の倒産リスクを知ることです。そのために企業の支払い能力を分析します。短期的な支払い能力を表す指標には(1)流動比率(2)当座比率、長期的な支払い能力を表す指標は(3)自己資本比率(4)固定比率です。

まず、短期の安全性から分析します。

(1)流動比率:278%(1兆7760億円÷6400億円)

平均的な企業は120~150%程度であり、200%を超えていれば安全であるといわれています。ファーストリテイリングはこの200%を大きく上回る水準を達成しており、2019年8月時点では340%もありました。

(2)当座比率:205%(1兆3145億円÷6400億円)

一般的に100%を超えていれば十分な支払い能力があると判断できるので、こちらも非常に高い水準です。次に、長期の安全性を分析します。

(3)自己資本比率:39%(9885億円÷2兆5283億円)

業種にもよりますが一般的に40%以上あれば比較的健全な財務体質であり、60~70%以上で理想的だといわれています。ちなみに、2015年8月期~2019年8月期までの5年分を平均すると50.9%になります。20年8月期第1四半期の数値が悪化しているだけのようです。

(4)固定比率:73%(7522億円÷1兆342億円)

返済が不要な純資産で賄うのが財務上は安全です。固定比率は100%を切るのが望ましいといわれます。固定比率とは、ビジネスで必要な固定資産を自己資本でどれだけ賄っているのかを表したものです。

ここまでの分析結果から、ファーストリテイリングの安全性は非常に高いことが分かりました。大変良い経営に見えますが、裏を返せば社内で資金がダブついているという見方もできます。お金は保有しているだけでは価値を生みません。株主から「もっと資産を有効に使って、さらに利益を出すべきだ」という意見も出てきそうです。しかし、日本にはファーストリテイリングの上を行く「超安全志向の企業」があります。その代表格が産業機械メーカーのファナックと任天堂です。

超安全志向の経営

ファナックは無借金経営で有名です。2019年3月期の連結売上高は6356億円で、年間売上高に近い6000億円以上の現金を社内にためています。流動比率は672%、当座比率は450%と非常に高水準です。固定比率は40%、自己資本比率は89%(製造業の場合50%以上なら優良)です。

任天堂の2019年3月期の連結売上高は1兆2005億円で、8446億円もの現金を社内にためています。流動比率は549%、当座比率は473%とファナックと同レベルです。固定比率は24%、自己資本比率は83%と高く、超安全志向の企業です。

これらの企業に比べると、ファーストリテイリングの安全性がかすんで見えます。では、なぜこの2社はこれほどまで超安全志向の経営をしているのでしょうか。その理由は、2社が手掛ける事業は経営環境の変化が激しく、業績悪化のリスクが大きいからです。2020年3月期のファナックの利益は前年度6割減となる見込みです(2019年12月末時点)。米中貿易摩擦の影響と中国をはじめとした自動車需要の落ち込みと、スマートフォンの世界的な需要が落ち着いたことが影響したようです。このように、産業用機械は需要の変動幅が大きく、政治にも影響を受けやすいです。そのため、超安全経営が理にかなっています。

任天堂の事業も業績変動のリスクが大きいです。ゲームソフトには当たり外れがあり、それは事前に読むことが難しいからです。2009年には2兆円に迫る売り上げを記録しましたが、その3年後の売上高は約6500億円、初の連結赤字に転落しました。

物言う株主に影響されず

ファナックや任天堂が手掛ける事業に比べて、カジュアルウエア業界は業績変動のリスクが小さいはずです。物言う株主は出てこないのでしょうか。過去、ファナックは「物言う株主」に目を付けられたことがあります。2015年に米投資会社サード・ポイントがファナック株を取得した際、1兆円の手元資金を使って自社株買いを求められました。しかし、ファーストリテイリングにはそうした心配はなさそうです。

なぜなら、株式の約75%を柳井家が保有しているからです。配当を増やせば柳井家に入るカネが増え、自社株買いをすれば柳井家の保有する株の価格が高まるだけです。同社は上場している大企業ですが、非上場の中小企業に多い創業者支配企業といえます。この点では、創業者支配を強めているアルファベット(グーグルの親会社)やフェイスブックと似ています。後者は議決権のない株(種類株)を大量に発行している点が違いますが、狙いは同じです。では、なぜ柳井社長は現金をためこんでいるのでしょうか。

年輪経営か、大型M&Aの布石か

柳井社長にとって、現金を寝かしておくよりも、それを事業に回した方が増えることは百も承知でしょう。しかし、物言う株主と違い、柳井家は基本的に「逃げ出さない株主」です。当然ながら、短期的な収益よりも、長期的な企業の存続と持続的な発展を目指すことが理にかなっています。日本の非上場中小企業に好まれる「年輪経営」です。

さらに、筆者の推測の域を出ませんが、柳井社長は実子への事業承継を念頭に置いているのではないでしょうか。2018年、柳井社長の2人の子息が新任取締役に就任しています。会社を継承する際、内部留保には相続税がかかりません。内部留保をたっぷり抱えた会社であれば、後を継いだ社長は創業者が会社に残したキャッシュで思い切ったチャレンジができます。それを配当(配当性向は30%と平均的)や自社株買いに回してしまえば、一時的に家族の個人資産が増えるだけで、会社の長期的な発展にはつながりません。大型M&Aへの備えという見方もできますが、今のところアパレル関連業界にそれほど大型で魅力的な買収案件がないのかもしれません。以上のことから、巨額の現金をためている理由は、事業承継を見越した守りの強化だと考えるのが合理的でしょう。

グロービス経営大学院教授。東京理科大学院修了。リンクアンドモチベーションを経て05年グロービスに入社。コンサルティング部門を経て、カリキュラム開発、教員の採用・育成を担当。現在、科学技術振興機構(JST)プログラムマネジャー育成・活躍推進プログラム事業推進委員、信州大学学術研究・産学官連携推進機構信州OPERAアドバイザー。

「安全性分析」についてもっと知りたい方はこちらhttps://hodai.globis.co.jp/courses/af029bc2(「グロービス学び放題」のサイトに飛びます)