持株会社とは、一般的に、他の会社の株式を所有しているものの、投資目的ではなく、他の会社の株式を所有することによって、その会社の事業活動をコントロールすることを目的として設立された会社のことを指します。

後継者が会社の事業を承継する場合、その費用を個人で買取ることはなかなか難しいです。事業承継ではここで、持株会社の登場です。本記事では、事業承継を行う際での持株会社化、また持株会社設立による対策・概要を紹介します。

これから事業承継を行う方、事業承継を検討されている方はぜひ参考にしてみてください。

持株会社とその種類

持株会社とは、その会社自体は具体的な事業活動を行わず、他の会社の株式を所有することによって、他の会社の事業活動を自社の管理化に置いて、他の会社を実質的に支配することを目的として設立された会社のことを指します。

その持株会社には、次の3つの種類があります。いずれも、コントロールすることを目的として設立されていることには変わりはありません。

――◯純粋持株会社

自らは事業活動を行わず、管理下の会社をコントロールすることだけを目的とする持株会社

――◯事業持株会社

自らも事業活動を営み、且つ、管理下の会社をコントロールすることも目的とした持株会社

――◯金融持株会社

銀行、証券会社などの金融機関をコントロールすることを目的とする持株会社

持株会社設立による節税対策

持株会社設立は、管理下の会社のコントロールするためでもあるものの、一般的に、節税対策の有効的な手段と認識されていることが多いです。その設立により、節税できる税金は「相続税」です。相続とは、民法上では次のように定義づけられています。

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りではない。(民法896条)

相続税とは、相続人から被相続人に受け渡される財産に課される税金であり、受け継いだ財産に応じて税金を支払わなければなりません。事業承継に置き換えると、現経営者が死亡した際に、後継者が引き継ぐ会社の財産(株式や不動産など)に課されるため、規模が大きい、また業績が良い会社ほど、相続税が高くなります。

事業承継を親子で行なう際の相続税に関して以下記事にて詳しく紹介していますので参考にしてください。

事業承継を親族承継のかたちで行った場合、相続税の負担はどうなる

事業承継における持株会社の考え方

事業承継の観点では、持株会社対策の考え方を、恩恵を長期的に享受する場合と短期的に享受する場合との2つに場合分けできます。

ーー○長期的に享受する場合

将来の事業承継を見据えた予防手段として持株会社を活用します。それは前述したとおりですが、現経営者が持株会社を設立して、長年に亘り節税効果を享受し、その持株会社の株式を後継者へ譲渡あるいは贈与していくという、経営者が持株会社を長期的な視点から節税のために活用するという考え方です。

ーー○短期的に享受する場合

会社の株式を後継者へ早期に譲渡する手段として持株会社を活用します。後継者が持株会社を設立して、現経営者から事業会社の株式を買い取るあるいは交換するなどして、後継者へ株式を移転させるための受け皿として用意、活用するという考え方です。

持株会社設立のメリット・デメリット

持株会社対策でのメリット、デメリットは以下のようにもちろん存在します。

ーー○メリット

事業会社の業績が伸びても、その事業会社の株を保有している親会社の株価は上昇しない

ーー○デメリット

持株会社と事業会社の株式評価額は同一のため、短期的には節税効果は期待できない

持株会社が株式保有特定会社と認定されている場合、事業会社の株式上昇は親会社の含み益と見なされますが、純資産価額方式による算定で含み益の38%が控除され、株式評価額も引き下げられることになります。つまり、利益が蓄積されればされるほど株式上昇は抑えられるのが持株会社の最大のメリットとなります

ただし、ここで注意したいのが、こうした節税行為が国税庁から否認され、追徴課税を受けるケースもあるようで、100%安心安全な行為ではなく、リスクも大きいことである、という理解は必要です。

国税庁の発表している、相続税及び贈与税の課税価格計算の基礎となる財産の評価に関する「財産評価基本通達」の189によると、次のように明記されています。

なお、評価会社が、次の(2)又は(3)に該当する評価会社かどうかを判定する場合において、課税時期前において合理的な理由もなく評価会社の資産構成に変動があり、その変動が次の(2)又は(3)に該当する評価会社と判定されることを免れるためのものと認められるときは、その変動はなかったものとして当該判定を行うものとする。

参照元:国税庁 財産評価基本通達189「特定の評価会社の株式」

つまり、「合理的な理由なく、故意的に株式等の保有割合を操作していると判断したものは、その操作は無効にとして評価する」ということです。

株式保有特定会社とは

前項で述べた株式保有特定会社について説明をしておきます。株式保有特定会社とは、「株式等」の保有割合が総資産価額のうちに占める割合が50%以上である会社を指します。その保有割合は以下にて算出します。

【計算式】

株式等の保有割合=株式等の価額の合計額(相続税評価額)÷総資産価額(相続税評価額)

また、「株式等」の定義については、国税庁ホームページを参照すると以下のように定義づけられています。※

該当するもの

・金融商品取引業者が保有する商品としての株式

・法人に対する出資金

・外国株式

・株式制のゴルフ会員権

・新株予約権付社債

該当しないもの

・匿名組合の出資

・証券投資信託の受益証券

参照元:国税庁ホームページ

※課税時期が平成30年1月1日以降の場合に限ります。

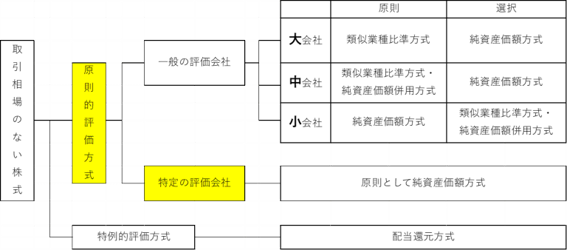

非上場株式の評価方法

前々項で「純資産価額方式」という言葉を使いましたが、聞き慣れない方が多いと思います。補足説明をしておきます。

実は、非上場企業が発行する株式の評価方法は少し複雑なものになっています。非上場の会社が発行する株式を評価する場合には、従業員数や取引規模などの会社規模を評価観点し、「一般の評価会社」の評価として、事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準する「類似業種比準価額方式」(※)を基にその株価の評価を行います。

※参考|国税庁ホームページ 令和元年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)

引用元:【事業承継】株式等保有特定会社と株価の評価方法を徹底解解

しかし、株式等の特定の資産を大量に保有している会社では、上場企業とは異なる経営状態、経営状況にあり、上場企業と比較できるような状況にありません。それゆえ、その会社は「特定の評価会社」として、原則として「純資産価額方式」により評価を行うこととなります。

一般的には、類似業種比準価額方式<併用方式<純資産価額方式の順で評価額が高くなると言われています。

持株会社対策の方法

持株会社対策の方法は大きく区分すると2つになります。

ーー○既にある会社を活用する方法(既存会社方式)

既存会社方式とは、既にある経営者や後継者の個人会社を使って、事業会社の株式を買い取る方法です。特に効果的なのは、稼働している、つまり経営実態がある会社です。

個人会社に経営実態がある場合、株式保有特定会社として認定されることがなく、高い株価で計算されることがないためです。事業実態がないとみなされる場合は、純資産価額方式により計算されて株価が高く算出されることがあり、一方事業実態があると、類似業種比準価額方式も利用できる可能性があります。また、開業3年未満の会社は、純資産価額方式で強制的に評価されます。これらから、経営実態がある会社を持株会社として活用することが極めて有効だといえるでしょう。

ーー○新会社を設立して活用する方法(新会社方式)

新会社方式とは、後継者が100%出資して新会社を設立し、この新会社を持株会社として活用する方法です。具体的には、現経営者が所有する既存の事業会社の株式を移転させ、新会社を設立し、それと引き換えに新会社の株式を既存の事業会社に交付します。これにより、既存の事業会社は、新会社の持株会社の100%子会社となります。こうした、持株会社は事業会社の株式を現経営者から買い取ることになるため、そこで金融機関が、持株会社へ融資を行い、その資金を使って買い取ることとなります。

持株会社へ移行した際の資金関連の動き

前項で説明した株式の移転方法については、「譲渡」「増資」「現物出資」「会社分割」「株式移転」「株式交換」など、あらゆる方法があるので、どの方法が適切なのかは会社の状況によるため、税理士や公認会計士とともに検討を進めることになります。

また特筆すべきは、新会社方式により金融機関から資金調達した場合には、返済原資を配当金で賄えるのかの検証が必要になります。平成22年の税制改正により、事業会社から持株会社へ配当する際に、100%保有している完全小会社の場合は、持株会社における配当金は全額益金不算入となり、かつ負債利子控除がなくなります。そのため、持株会社の法人税等は課税されず、配当金全額が持株会社の手元に残りますので、持株会社はその資金を原資に、毎年、分割して借入を返済できるとよいのです。

まとめ

持株会社対策とは、「持株会社を設立することで株価をどれくらい下げて相続税節税をできるか」という視点での事業承継の手段といえます。

本記事では、次のポイントを覚えていただけると良いかと思います。

- ・3年以上事業を行っている会社を持株会社とする。あるいは、持株会社設立後、3年事業を行うこと。

・株式移転のための費用を金融機関から融資を受け、資産である株式と負債である銀行借入が相殺させ、持株会社自体の株価を下げること。