しかし、手順の煩雑さやかかる費用の大きさがネックとなり、事業承継に踏み出せないという方も少なくないでしょう。

この記事では、個人事業主が事業承継を進める際のポイントや、知っておくと便利な支援制度について、大きく4つに分けて解説しています。

10分程度で読み終わるので、これから事業承継を行う個人事業主の方はぜひ参考にしてみてください。

この記事で分かること

- 個人事業を事業承継する際の手順

- 個人事業主が「贈与」で事業承継すべき理由

- 事業承継税制の概要や活用するメリット

- 個人事業を受け継ぎ、減価償却費で節税効果を生み出す方法

個人事業主が事業承継する手順を紹介

個人事業主が事業承継を進める際は以下のような手順を踏むことになります。

- 後継者選び

- 後継者への引き継ぎ

- 前経営者の廃業手続き

- 後継者の開業手続き

- 屋号の引き継ぎ

- 取引先への連絡・紹介

それぞれ詳しく見ていきましょう。

後継者選び

個人事業主の事業承継で始めに取り組むのは後継者選びです。事業承継を成功させるには、現経営者と遜色ないパフォーマンスを後継者が維持し、事業をさらに発展させていかなければなりません。業種や業態にもよりますが早めに後継者を早めに選び、教育期間を設ける必要があります。

基本的には親族内承継で事業承継を進めることになると思いますが、親族内に事業承継できる後継者が見つからない場合は親族外承継も検討しましょう。

2019年に策定された「第三者承継支援総合パッケージ」では、個人事業主や中小企業の親族外承継やM&Aを支援するべく、様々な施策が盛り込まれています。以下の記事で詳しく解説しているので、気になる方はぜひ確認してみましょう。

後継者への引き継ぎ

後継者を見つけたら、引き継ぎを行うための教育を行います。従業員や見習いという形で一緒に業務を行ったり、既存の事業や資産を活かした新たなビジネスモデルを提案させたりしながら経営者視点を養いましょう。

加えて、業種や業態にまつわる専門知識も蓄えなければなりません。このような背景から、事業承継の後継者への引き継ぎには5年から10年の準備期間が必要、とも言われており、早めに後継者を見つけることが、事業承継を成功に導くキーとなっているのです

後継者教育の成功パターンについて、以下の記事では論文を用いて解説していますので、興味のある方はぜひご一読ください。

前経営者の廃業手続き

個人事業の引き継ぎ準備が完了したら、いよいよ事業を譲り渡します。個人事業主が事業承継を行う際は、中小企業や大企業のように株式を譲り渡すわけではありません。

まずは前経営者がいったん廃業し、事業を手放します。廃業手続きについて、国税庁の[手続名]個人事業の開業届出・廃業届出等手続を参考に進めるとスムーズに進められるでしょう。

また、より分かりやすく廃業手続きを知りたい方は以下の記事がおすすめです。

後継者の開業手続き

個人事業主の事業承継では、前経営者の廃業が完了したのちに後継者が開業手続きを行います。

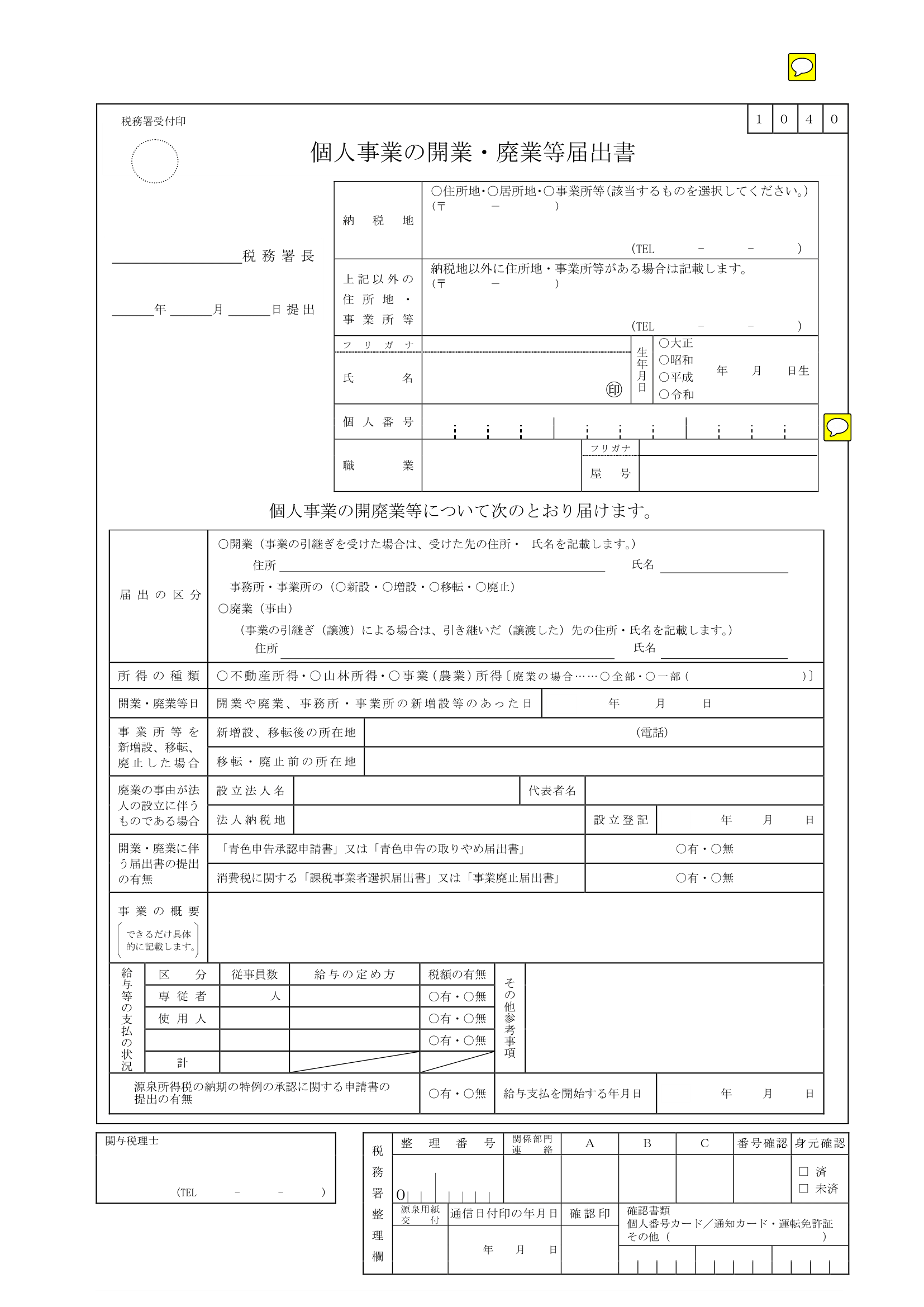

開業・廃業については税務署で手続きを済ませられますので、以下に掲載している個人事業の開業・廃業等届出書を参考にしながら手続きを進めましょう。

参考:個人事業の開業・廃業等届出書

屋号の引き継ぎ

個人事業の前経営者が登録していた屋号を、そのまま後継者が引き継ぐことも可能です。取引先の混乱を防ぐためにも、屋号は引き継ぐことをおすすめします。

開業届に記載した屋号が適用されるので、開業時に引き継ぎたい屋号を記しておくと屋号の引き継ぎができます。

屋号には法的な制限はありませんが、商号登記がされていると競合阻止義務によって使用が禁じられている場合があるので注意が必要です。

取引先への連絡・紹介

事業の引き継ぎが完了したら、取引先へ連絡・紹介を行います。前事業主から引き継いだことを紹介し、今後の取引に支障がないように努めましょう。

個人事業の事業承継で気をつけるべき4つのポイントは?

個人事業主が事業承継を行う際は4つのポイントに気をつけなければなりません。

1:個人事業主は相続ではなく贈与で事業承継を果たすべき

事業承継には「贈与」か「相続」という手段がありますが、個人事業主の事業承継については「贈与」が選ばれるケースがほとんどです。相続は相続人の死後、被相続人に資産と負債が引き継がれる手続きですが、相続によって事業承継が行われると、その資産と負債の切り分けを被相続人が行わなければなりません。

個人事業はその特徴上、自分の資産と事業用の資産が混在しがちです。

その内訳をよく理解している前経営者が資産と負債の切り分けを行ったほうが効率的、という背景もあり、贈与による事業承継を選ぶ方が多いと言えます。

また、企業のようにシステマチックに仕事を行っているわけではなく、経営者のマンパワーで事業を成り立たせている可能性も十分にあります。

つまり生前にしっかりと事業承継の準備を進め、後継者教育や取引先との関係性構築に時間を割いてから資産などを贈与していかないと、いきなり相続で事業を渡された後継者は引き継ぐのが難しくなってしまうのです。

2:個人事業主はいちど廃業手続きをしてから再度開業し、事業承継をすすめる

さきほども紹介したとおり、個人事業の事業承継においては廃業してから新規に開業手続きを進めなければなりません。

中小企業の事業承継は自社株式を受け渡せば経営権を委譲できるので、廃業せずに事業承継を進められます。

混同しがちなポイントなので、個人事業主の方は間違えないように注意しましょう。

3:個人版事業承継税制を利用して課税額をゼロにしよう

事業承継を後押しする税制優遇制度として、特定事業用資産の相続や贈与にかかる税金を非課税にできる「事業承継税制」という仕組みがあります。

これは事業のために利用している施設や資産を承継する場合、相続税や贈与税が非課税になる仕組みです。承継者が資産ごとに異なっていたり、承継後に業種を転換したりしても問題なく使えるので、自由度が高く、利用しやすい制度です。

以下の記事で詳しく紹介しているので、ぜひ参考にしてみてください。

参考:個人版事業承継税制

4:贈与資産額を減らし、減価償却費を増やす節税トリックを活用する

先述したように、個人事業主は固定資産を事業用と個人用に切り分けるのが難しいのが特徴です。

例えば先代の事務所兼住宅という資産があったとします。まだ先代が住んでいるため、所有権は先代のものです。この場合に減価償却費を発生させるには「先代から事業のために借り受けている」という証明が必要です。そのために、対価としていくらかの家賃を支払います。

こうすることで減価償却費を発生させられますし、高額な資産の贈与を挟まないので納税額がかなり低くなるのです。

個人事業主の事業承継はプロに相談するのがベスト

個人事業主が事業承継を行う際に気をつけたいポイントを4つ紹介し、手順についても紹介してきました。

しかし、この記事を参考にしながら事業承継の手続きを進めたとしても煩雑な手続きや後継者の教育に手間取ってしまう可能性があります。

事業承継後の維持・発展も視野に入れた承継を果たすには、事業承継の専門家に依頼するのがおすすめです。