経営者が高齢になり会社を引き継ごうと思ったものの、後継者選びに苦労したり、後継者がいても後継者に何を教えればいいのか整理できていない。そんな方のために、事業承継のための重要なポイントをデータや事例を交えて解説いたします。

日本に500人しかいない事業承継士が書いているので実際に明日から活用できることがわかります。ぜひご一読ください。

1. 事業承継とは

事業承継とは、「会社」や「事業」を後継者に託し、現経営者が一線から身を引き、会社が保有する「有形・無形の資産」を引継ぐことです。

単なる社長交代の手続きであれば、取締役会の決議を経て、法務局や税務署など、関連省庁への届け出を行えば事足ります。しかし、これは事業承継全体のほんの一部に過ぎません。

例えば、株式や事業用資産は、税務や資本施策の検討が必要です。長期的に会社を発展させるためには、社長の後継者の育成はもちろん、役員や従業員、取引先の理解も必要になってくるでしょう。

事業承継の完遂に必要な期間は、5~10年ともいわれています。

「長過ぎる」と感じられるかもしれませんが、引き継ぎのプロセスや具体的なフェーズを考えると決してそうではありません。

◯高齢化が進み、事業承継は重要な社会課題に……

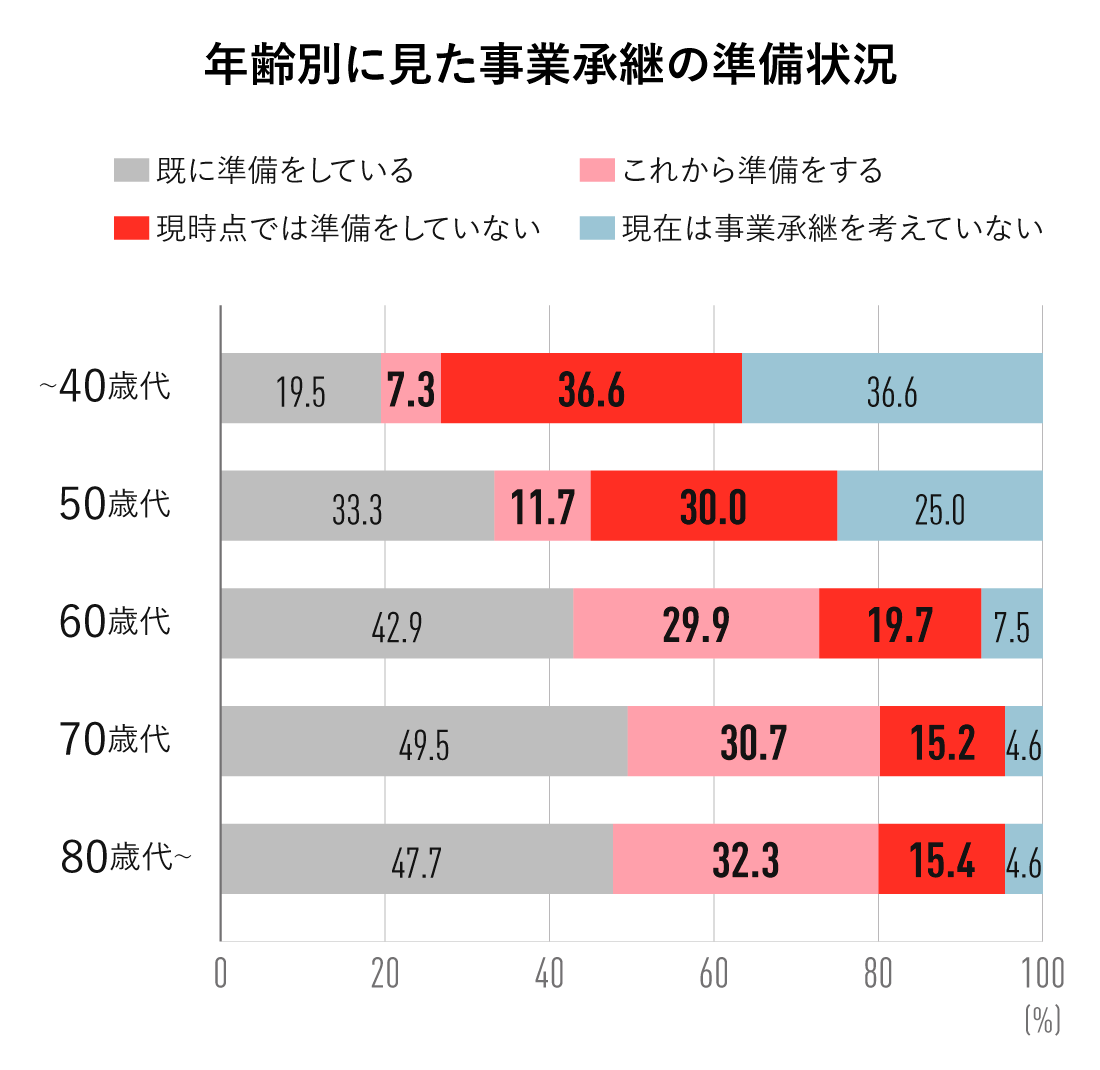

この20年で、中小企業経営者のピーク年齢は、44歳から66歳になりました。

経営者の高齢化によって、事業承継の重要度はこれからますます上がっていくでしょう。

しかし、事業承継の準備状況を訪ねたアンケートでは、60代経営者の49.6%、70代でも45.9%が事業承継を「これから準備する」、「現時点では準備していない」と回答。

<キャプション>中小企業庁「事業承継に関する現状と課題について」(2016年11月)より加工・再編

「いつかは手をつけなければ……」と思っていても、じっくり腰を落ち着けて検討する余力・余裕がないことが伺えます。

経営者の役割は、雇用を守り、会社を発展させること。

引き継げず、休廃業・解散してしまったり、事業承継成立後に、会社が立ちゆかなくなり倒産してしまったりするのは辛いことです。

それらを避けるために、まず事業承継の全体像を知る上で欠かせない前提からお話していきます。

コラム:「事業継承」と「事業譲渡」は似て非なるもの

事業承継とよく混同されるのは、「事業継承」や「事業譲渡」です。

・言葉の意味は「事業承継」と同じ意味

・ただし、法律用語や税制において「事業承継」という表現が使われているため、事業承継という表現を使うほうが望ましい

・M&Aの一種

・会社の事業の一部、またはすべてを譲渡先企業に買い取ってもらう「取引」

・契約が成立すれば、売り手側に立つ経営者にはまとまった対価が入る

・経営の連続性が途絶える場合が一般的

2. 事業承継が進まない4つの理由

似た環境に置かれている企業だからといって、同じように事業承継がうまく進むわけではありません。

なぜなら、事業継承に関係する変数はあまりにも多く、さまざまな要因が複雑に絡み合うからです。

事業承継が思うように進まない代表的な4つの理由を挙げてみましょう。

◯理由1:そもそも後継者がいない

中小企業の後継者としてまず思い浮かぶのは、経営者自身の子どもや家族です。

しかし経営者に子どもがいない場合、あるいは子どもや家族が後継者としての道を歩む気がなければ、血縁者での事業承継はできません。

それ以外の選択肢から後継者を見つけるか、当代限りで廃業するか、別の方法を考えることになります。

<キャプション>日本政策金融公庫総合研究所「中小企業の事業承継に関するインターネット調査」(2016年2月)より加工・再編

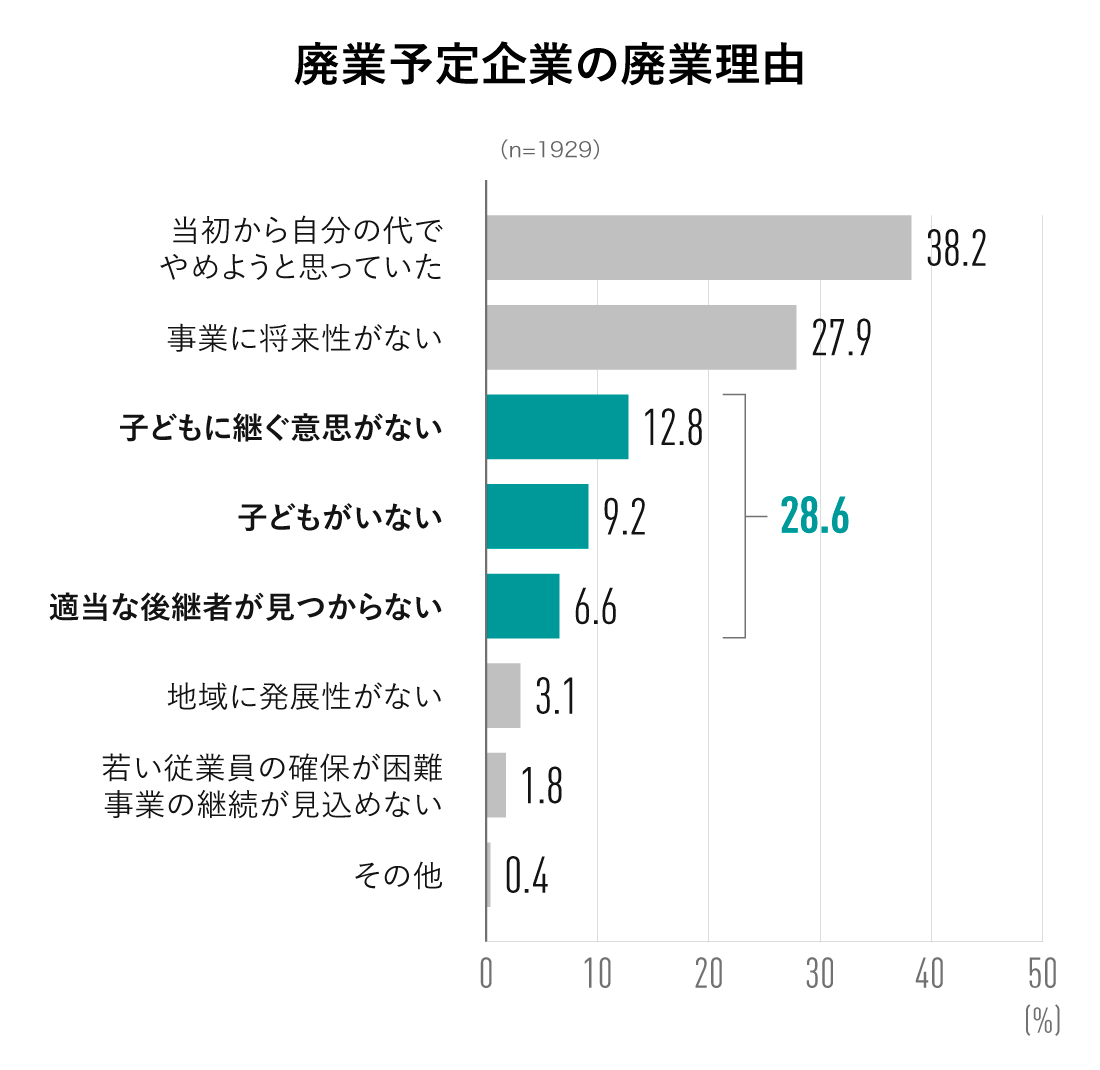

実は、2016年度に休廃業・解散企業した企業のおよそ半数は黒字決算でした。

このように、事業がうまくいっているにもかかわらず、手塩にかけて育てた会社を不本意な形で手放したり、清算したりせざるをえないことが起こっています。

廃業にもさまざまな手続きが必要で、決して簡単な道ではありません。にもかかわらず、およそ3割の経営者が「適当な後継者が見つからない」理由から廃業を選んでいる現実があるのです。

◯理由2:変化が激しく、先行き不透明な経営環境

企業を取り巻く経営環境はどんどん変化しています。

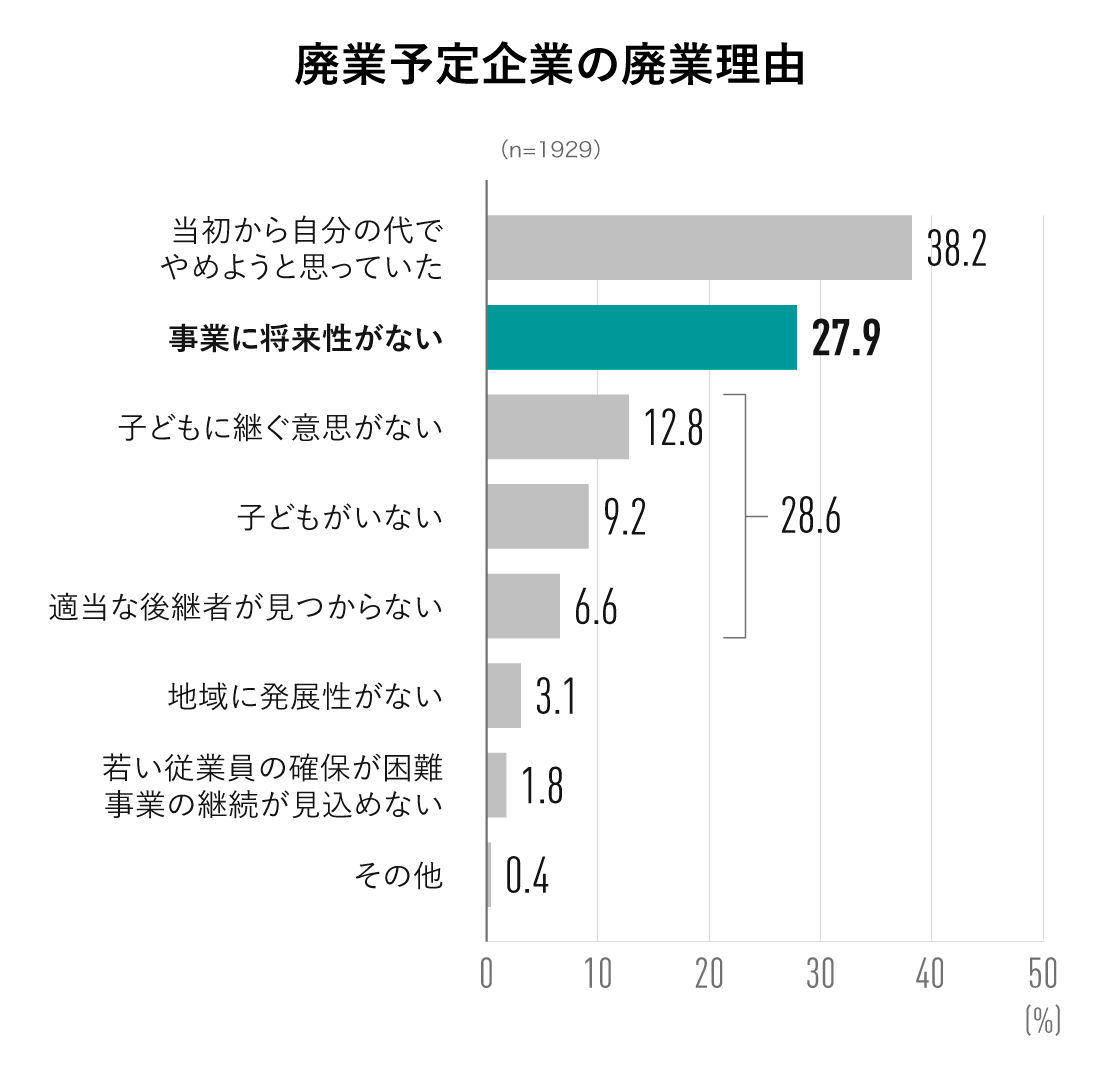

かつては大きな利益を生んだ事業でも、デジタル技術の急速な発展や少子高齢化による市場の縮小、コスト増大、強力なライバル企業の台頭などによって、数年先の動きでさえ読みにくくなってきました。

事業の将来性を考え、「後継者に苦しい思いをさせるくらいなら、自分の代で廃業しよう」と決断する経営者も少なくありません。事実、廃業予定企業の3割弱の経営者が、事業に将来性がないことを挙げています。

<キャプション>日本政策金融公庫総合研究所「中小企業の事業承継に関するインターネット調査」(2016年2月)より加工・再編

◯理由3:事業承継に必要な資金が確保できない

後継者の目星はついていても、資金面で承継がうまくいかないケースもあります。例えば、株式や事業用資産の取得に必要な資金を用意できなかったり、贈与税や相続税を支払うキャッシュがなかったりする場合です。

こうした問題に対処するため、2008年10月に「税制支援」、「金融支援」、「遺留分に関する民法の特例」からなる「中小企業における経営の承継の円滑化に関する法律(経営承継円滑法)」が施行されました。

関連:事業承継でかかる費用を知る 最新の特例事業承継税制や補助金まで

◯理由4:生涯現役でいたい

「人生100年時代」ともいわれる長寿社会・日本では、第一線で活躍する70~80代の経営者は大勢います。特に一代で起業した経営者は、「生涯現役」を目指す人もいるでしょう。

しかし、いつ何が起こるか分からないのが人生です。あまり考えたくありませんが、経営者が突然の病気で倒れ、家族や従業員が大きな負担を強いられるケースもあります。

愛すべき家族や従業員のために10年先を見据えるなら、心身ともに元気なうちに事業承継の準備を進めておきましょう。

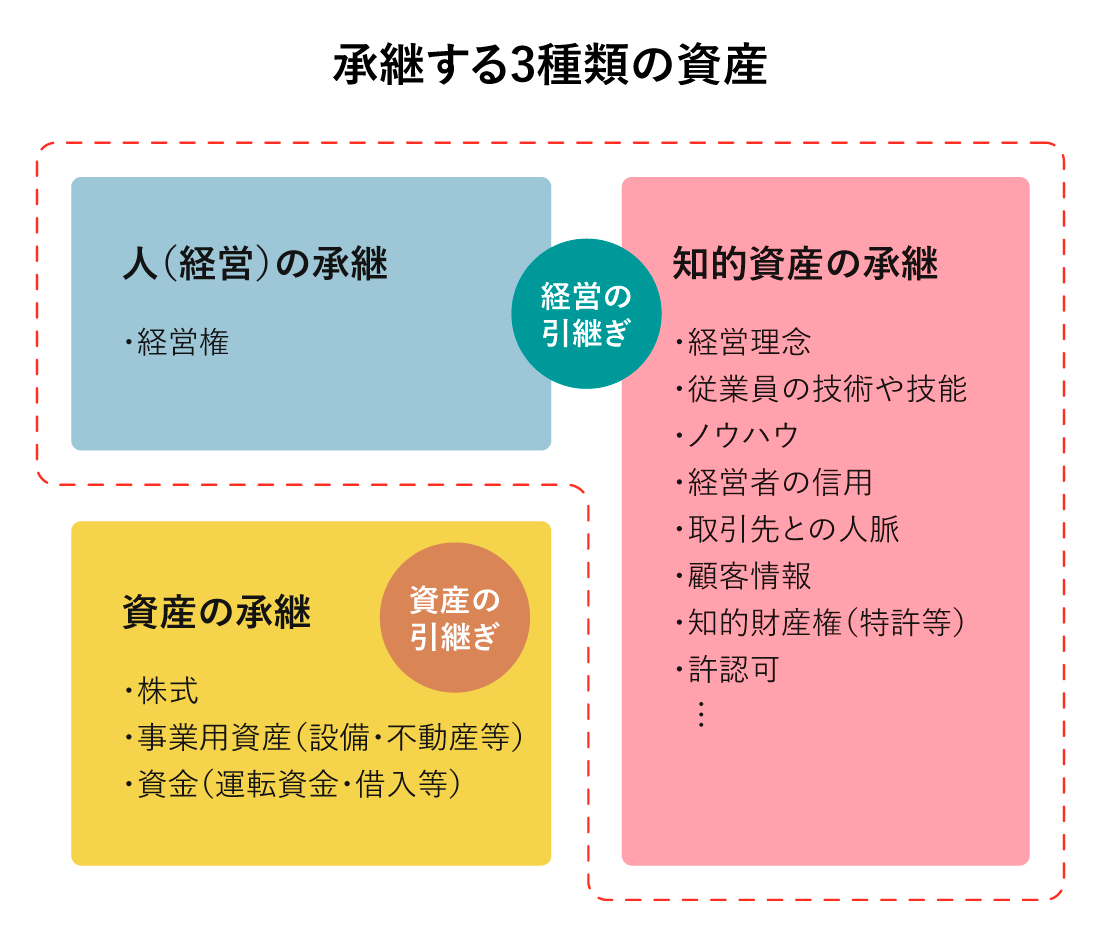

3. 承継する3種類の資産

経営者から後継者に引き継がれるさまざまな資産。これは大きく3種類に分けられます。

中小企業の代表取締役は、会社の筆頭株主を兼ねることが大半です。そのため、自社株式を後継者に譲渡するのは、従業員の人事や自社所有財産の処分権など、経営にまつわる最終的な決定権、俗にいう「経営権」を渡すこととほぼ同じ意味を持ちます。

事業に必要な土地や建物などの不動産、設備、現預金、資金(運転資金・借入金)などが事業用資産に該当します。資産の状況によっては、贈与税や相続税が発生するため、それらの金銭的な負担も考慮した承継方法を考えなければいけません。

顧客情報、人脈や信用、従業員の技術、事業に関するノウハウ、知的財産権、許認可などが含まれます。また、経営理念につながる創業の思いや経営の価値観なども、受け継がれるべき無形資産です。中小企業では、これらの目に見えない資産が経営者に集中している場合があるため、引き継ぎは重要です。

注意! 「知的資産」の継承でミスが起こりやすい!

事業承継プロセスはすべて重要です。

その中でもっとも難しいのが、経営者の思いや創業の経緯などにつながる経営理念、企業文化などの「見えない知的資産」の承継です。

知的財産権や事業用資産と違って換金性はなく、目に見えないため、代替わりしたとたんに形骸化してしまうこともあり得るでしょう。

さらに、これまでの企業文化を刷新するにしても、過去の経緯を踏まえた上での変化でなければ、従業員に軋轢や断絶をもたらしかねません。

目に見えない資産を決して軽視せず、後継者の理解を深めるためにも、じっくりと時間をとりましょう。

4. 誰に事業承継してもらうか

事業承継のパターンは下記の4つに分けられます。

- 親族間承継

- 親族外承継

- M&A(合併・買収)

- 廃業と精算

誰にどのような形で事業を託すかは、経営者の個性や信条、家族構成、経済状況によって左右されます。それぞれの特徴やメリット、デメリットをまとめてみました。

◯パターン1:親族間承継

経営者の子どもや親戚に事業を継承するのが「親族間承継」です。事業承継全体で約6割の企業が選択するため、ポピュラーなパターンといえるでしょう。ただし、親族間承継の割合は年々低下しています。

◎メリット

- 従業員や取引先が納得しやすい

- 事業への理解・知識があり、後継者の育成が容易

- 親族だからこそ、承継条件で融通が利きやすい

△デメリット

- 承継希望者、適任者が限られている

- 部外者に比べて能力査定が甘くなりがち

- 相続問題がこじれると、経営に支障が出ることも

◯パターン2:親族外承継

経営者の親族以外を後継者が事業を継承することを「親族外承継」といいます。親族内に承継希望者や候補者がいない場合の次策として採用されるケースが多く、全体の約30%がこれに該当します。

◎メリット

- 長年の功績を持つ後継者の場合、従業員や取引先の納得を得やすい

- 事業に精通しており、後継者教育に手間をかけずにすむ

- 経営者の意向をよく理解している後継者なら、移行がスムーズ

△デメリット

- 後継者に資金力が必要になる

- 後継者に選ばれなかった関係者から、嫉妬の対象にされることも

- 外部から人材を登用する場合は、社内からの信頼を得るのに時間がかかる

◯パターン3:M&A

M&A(Mergers and Acquisitions)は、別の企業や個人に合併・買収されるパターンです。親族や役員、従業員の間で適切な後継者が見つからない場合に検討されます。ただし、M&Aと一口に言っても「株式譲渡」や「合併」、「株式交換」、「事業譲渡」、「会社分割」など、手法はさまざま。税理士や公認会計士、弁護士などの専門家の協力が不可欠です。

◎メリット

- 雇用や取引先との関係が守れる

- 清算に比べて、経営者の手元に資金が残りやすい

- 外部から新しい知見が加わると、経営を刷新しやすくなる

△デメリット

- 希望通りの引継ぎ先が見つかるとは限らない

- 決着を急ぎ過ぎると、契約条件が不利になることがある

- 交渉中に情報が漏れると契約が成立しないケースも

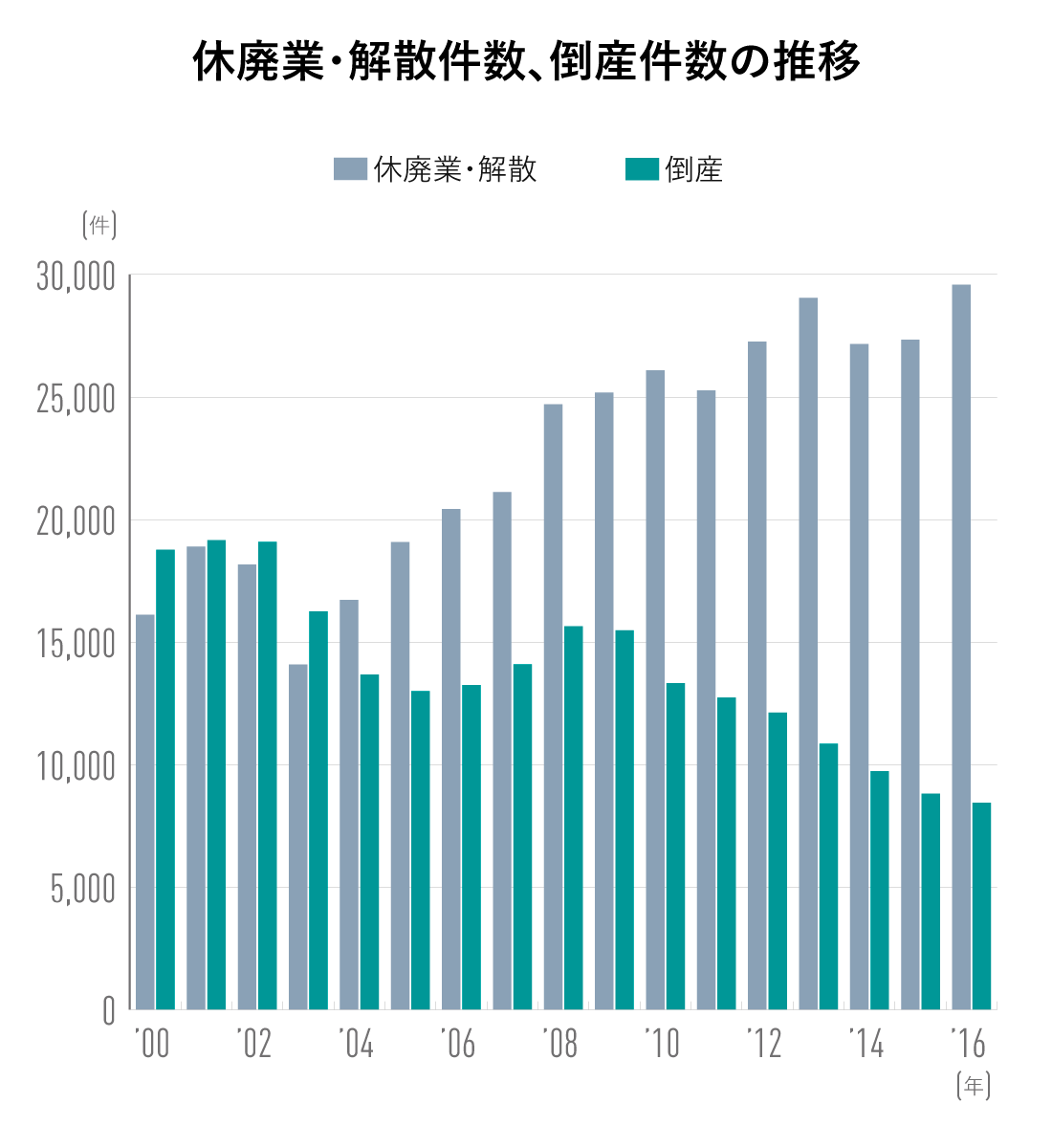

◯パターン4:廃業と清算

すでに当代限りで廃業すると決めているなら、後継者探しの必要はありません。倒産件数は2008年をピークに減少傾向にある一方で、休廃業・解散件数は増加傾向にあります。とはいえ、廃業・清算にもそれなりの時間と手間が必要です。

<キャプション>2019年度中小企業白書より加工

◎メリット

- 後継者探しや育成にかける手間と時間が不要

- 他者に経営を託す不安がない

- 会社経営のプレッシャーから解放される

△デメリット

- 従業員や取引先が迷惑を被る可能性も

- 債務の清算手続きなどに手間と時間がかかる

- 経営者の手元に資金が残らないこともある

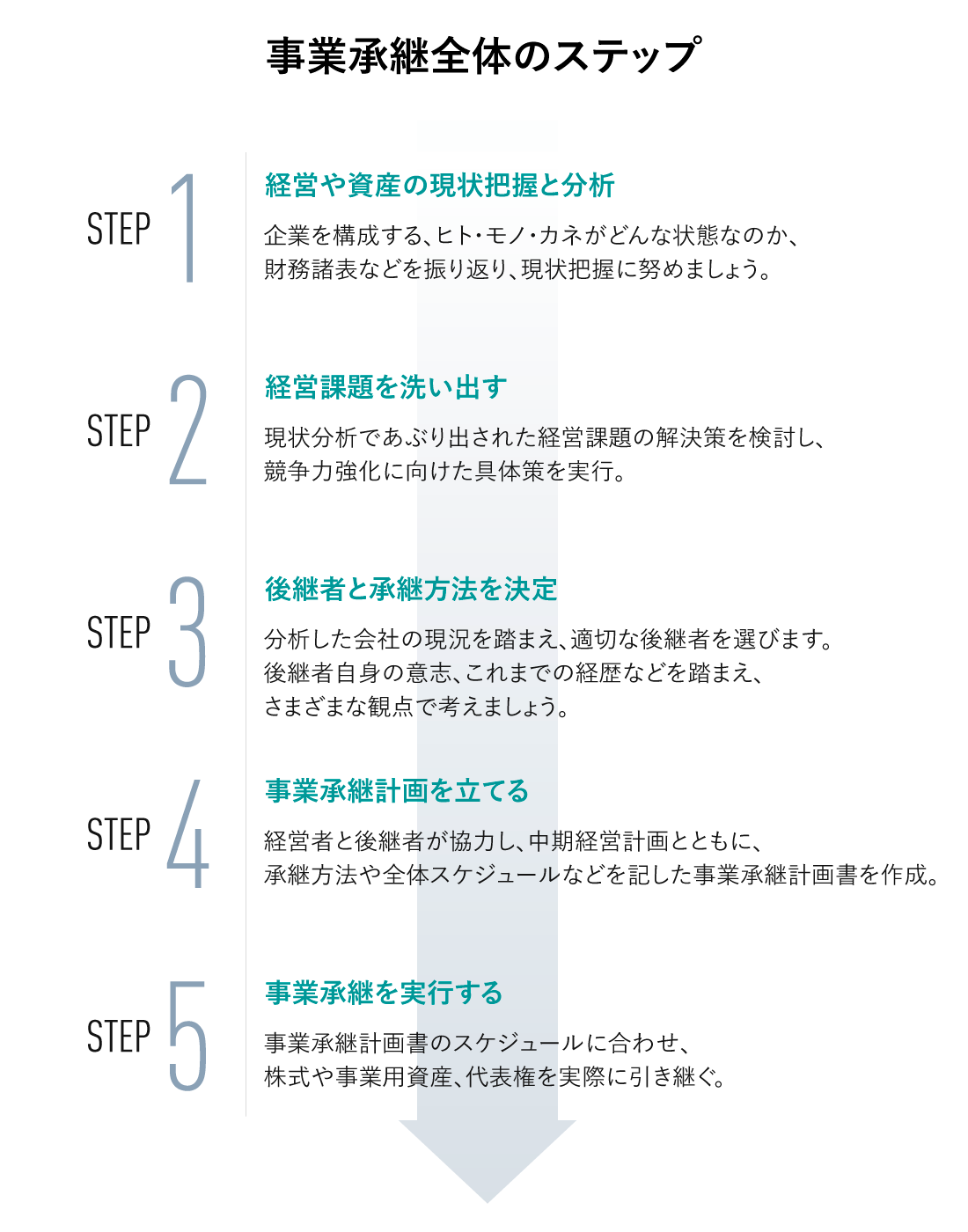

5. 事業承継の全体の流れ

事業承継は、その準備から実行、成立まで、どういったプロセスを経るのでしょうか?

具体的な全体の流れを掴んでみましょう。

◯ステップ1:経営や資産の現状把握と分析

事業承継の第一歩は、会社の現状把握から始まります。企業を構成する、ヒト・モノ・カネがどんな状態なのか、財務諸表などを振り返り、現状把握に努めましょう。

「ローカルベンチマーク」や「知的資産経営報告書」など、経営状況を診断・分析するツールの活用もおすすめです。同時に、経営者自身の資産状況や、会社からの借入金、会社への貸付金などについても整理を進めましょう。

◯ステップ2:経営課題を洗い出す

現状分析であぶり出された経営課題の解決策を検討し、競争力強化に向けた具体策を実行していきます。

ポイントは、事業承継後もビジネスが成長できる素地を整えること。売上や利益、市場シェアの目標をどこに据えるか、どのようにして事業を拡大すべきか。こういた戦略を明確にイメージすることが重要です。

もちろん、このような課題は一朝一夕に解決できるわけではありません。改善に向けた筋道をつけることで、経営に向き合う後継者のモチベーションは上がるはずです。

◯ステップ3:後継者と承継方法を決定

分析した会社の現況を踏まえ、適切な後継者を選びます。後継者自身の意志、これまでの経歴などを踏まえ、さまざまな観点で考えましょう。

◯ステップ4:事業承継計画を立てる

経営者と後継者が協力し、中期経営計画とともに、承継方法や全体スケジュールなどを記した事業承継計画書を作成します。

事業承継は5~10年もの長期にわたるため、経営者の健康状態や後継者の育成状況に合わせて、ペースを緩めたり速めたりする必要が出てくるでしょう。その際は、経営者と後継者が話し合って、事業承継計画書を修正します。事業承継が円滑に進むよう、時間をかけて経営体制を整えていきます。

◯ステップ5:事業承継を実行する

事業承継計画書で定めたスケジュールに合わせ、株式や事業用資産、代表権を実際に引き継ぎます。これによって、これまでの経営者は「先代」経営者になるものの、親族内承継の場合は経営を手放しても血縁関係は残ります。経営に関してつい口出ししたくなる場面があるかもしれませんが、後継者の意思を尊重した振る舞いを心がけましょう。

6. 事業承継にかかるお金を用意する

事業承継を完遂するまでには、さまざまなお金が必要です。かかる費用について、経営者と後継者、両方の視点から整理します。

【経営者が用意する資金】

- 自社株式や事業資産譲渡にかかる所得税

- 事業承継前に行う経営改善や事業再編のための投資

- 税理士や弁護士などへの報酬、など

【後継者が用意する資金】

- 経営者から自社株式や事業資産を買い取るための資金

- 相続などで分散してしまった自社株式や事業資産を買い取るための資金

- 自社株式や事業資産取得にかかる相続制・贈与税、など

また、経営者交代で信用力が低下し、借入れや支払条件が厳しくなる場合もあります。そうならないためにも、金融機関や取引先とは綿密な擦り合わせを行っておきましょう。

◯覚えておきたい支援制度&補助金

事業承継は社会課題の1つ。必要な金額は企業によって大きく異なり、一概には言えません。しかし、さまざまな支援制度や補助金が用意されています。賢く利用して、円滑な事業承継をすすめましょう。

●事業承継税制

後継者が、非上場会社の株式など(法人の場合)・事業用資産(個人事業者の場合)を先代経営者などから贈与・相続で取得した場合、経営承継円滑化法における都道府県知事認定を受けたときは、贈与税・相続税の納税が猶予又は免除されます。

参考:中小企業庁:事業承継税制(贈与税・相続税の納税猶予及び免除制度)について

●事業承継補助金

事業承継補助金は、事業承継を契機に設備投資や販路拡大などにまつわる費用について、国が支出する補助金です。I型とII型に分かれており、補助率や上限額が異なります。

I型:後継者承継支援型

II型:事業再編・事業統合支援型

●金融支援

事業承継の際に、代表者個人が必要とする資金の融資を受けられます。会社及び個人事業主には、信用保証協会の通常の保証枠とは別枠が用意されています。

●遺留分に関する民法の特例

後継者が、遺留分権利者全員との合意及び所要の手続を経ることを前提に、以下の遺留分に関する民法の特例の適用を受けられます。

●日本政策金融公庫 企業活力強化貸付

中小企業者の円滑な資金調達を支援する制度です。「事業承継・集約・活性化支援資金」は、事業の譲渡、株式の譲渡、合併などにより、経済的または社会的に有用な事業や企業を承継・集約化する目的で融資します。

7. 事業承継を成功に導くパートナー

事業承継は、人生の中でそう何度も経験することではありません。実際に取り掛かるにしても、どう対応してよいのかわからないことだらけでしょう。

そんなときは、事業承継士や顧問契約を結んでいる税理士、公認会計士、弁護士、またはM&A支援の専門家などの力を借りましょう。事業承継の頼りになるパートナーをまとめてご紹介します。

●事業承継士

事業承継士は、「事業承継」全体の専門家です。節税や法務だけではなく、ブランドや企業文化などの「見えない資産」、経営者や後継者、親族の感情の整理など、そのサポートは多岐にわたります。

一般社団法人事業承継協会

●税理士

企業や個人事業主の税務支援に携わる税理士。相続税や贈与税などに関する助言や節税対策、株価や株式に関する相談など、事業承継についても幅広くサポートしています。

事業承継支援 日本税理士会連合会

●公認会計士

公認会計士は、監査および会計の専門家です。事業承継にまつわる経営状況の健全化についての助言や、株式評価、M&Aでの売却価格試算など、主にお金周りの質問に対応しています。

日本公認会計士協会

●弁護士

民法や会社法、税法など法律に関する相談に乗ったり、経営者の代理人を務めたりしてくれるのが弁護士です。利害関係の調整や課題の洗い出し、各種交渉も任せられるでしょう。

ひまわりほっとダイヤル 日弁連の中小企業向け弁護士予約サービス

●中小企業診断士

中小企業支援法にもとづき、さまざまな経営課題に対処するのが中小企業診断士の役割です。事業承継の全体的な相談から事業承継計画や成長戦略の策定まで、幅広いサポートが期待できます。

J-SMECA 中小企業診断協会

●独立行政法人 中小企業基盤整備機構 事業引継ぎ支援センター

事業引継ぎ支援センターは、後継者の不在に悩む中小企業を支援するために、国が47都道府県に設置した公的機関です。第三者への事業譲渡(M&A)を中心とした相談を受けています。

事業引継ぎ支援センター一覧|事業引継ぎポータルサイト

●一般社団法人事業承継協会

事業承継協会は、中小企業経営者に対して事業承継の重要性を伝え、事業承継全般の悩みに答えてくれる団体です。また、事業承継の専門家である事業承継士の養成に取り組んでいます。

一般社団法人事業承継協会

●全国中小企業団体中央会

中小企業の発展と振興を目的とした団体です。事業承継を学べるセミナーの開催や支援機関を斡旋しています。

全国中小企業団体中央会

事業承継を考え始めたばかりの時点では、なにを相談すればいいか分からなくても構いません。取引のある銀行に相談すれば、上記のようなパートナーを紹介してくれます。まずは相談しやすい方に連絡をしてみましょう。

全体像をつかむこと、長期的な取り組みであること、そして周りと相談をしながら決めていくこと。これが事業承継を成功させるコツです。

もっと詳しく事業承継について知りたい方はこちらもおすすめ

事業承継の準備 事業承継計画の立てる手順や考え始めるべきタイミング

事業承継でかかる費用を知る 最新の特例事業承継税制や補助金まで

事業承継における資産の引き継ぎ 売買・贈与・相続と税金の基礎知識

事業承継の見えない資産 経営理念や従業員・取引先の信頼を引き継ぐ方法

執筆:武田敏則

図版:藤田倫央

編集:鬼頭佳代(ノオト)