この記事では経営承継円滑化法の概要や導入された背景、活用方法や活用事例に加えて、申請する際に利用したい支援者についても解説しているので、これから事業承継に取り組もうと考えている事業者の方はぜひ参考にしてみてください。

経営承継円滑化法とは?

経営承継円滑化法とは、中小企業庁の主導で2008年から施行している「事業承継の推進を目的とした法案、特例」を指したものです。

ざっくりと、経営承継円滑化法によって以下の点が変更され、事業者が事業承継に取り組みやすくなりました。

経営承継円滑化法の変更点

・事業承継税制

後継者が負担する相続税や贈与税が軽減、または0円になる。

・遺留分に関する民法の特例

事業承継によって相続、贈与された自社株式の金額を除外して相続、贈与の計算ができるようになった。

・金融支援

後継者が株式を買い取るための費用を日本政策金融公庫や沖縄振興開発金融公庫から低金利で借り入れられるようになった。

事業承継に臨む場合、信用保証協会の通常の保証枠にプラスして別枠の保証枠を利用できるようになった。

この記事ではこれらを詳しく解説し、経営承継円滑化法の全容や利用方法についても紹介します。

事業承継を支援するために2008年5月に制定

事業承継円滑化法は2008年に制定された比較的新しい法律です。

事業承継円滑化法が施工される前の状態では、事業承継に臨もうとする中小企業や個人事業主に対して大きな負担を強いてしまうとして、事業承継に取り組む事業者の負担を軽減するべく、民法の特例設置や金融支援などが盛り込まれた施策です。

事業承継時には先代経営者から後継者へ株式や土地、建物といった資産の譲渡が行われますが、その際に多額の税負担が必要になります。

また、それらの買い取り資金や事業承継後に経営革新を行ったり、事業を存続させるために負債を減少させたりといった「企業の磨き上げ」のための費用も必要です。

これまでは、こうした出費に耐えられる企業でなければ事業承継に臨めませんでしたが、経営承継円滑化法によってそのハードルが下がり、資金力のない企業であっても事業承継に取り組めるようになりました。事業承継に必要な取り組みについては、以下の記事で詳しく解説していますので、ぜひ参考にしてみてください。

このように、事業承継を成功させるためには様々な取り組みが必要です。事業者がこうした取り組みに時間や労力を割いたり、そもそも事業承継に臨もうという意欲を持ったりするためにも、経営承継円滑化法は必須の法令であったと言えるでしょう。

経営承継円滑化法で何が変わったのか

経営承継円滑化法の施行でどのような変化が生まれたのでしょう。

先ほども紹介したとおり、経営承継円滑化法は以下の3つの柱によって成り立っています。

- 事業承継税制

- 遺留分に関する民法の特例

- 金融支援

それぞれ詳しく見ていきましょう。

事業承継税制

事業承継税制とは、先述したように事業承継時にかかる多額の税負担(贈与税、相続税など)を軽減し、場合によっては非課税で事業承継が果たせるように考案された税制です。

事業承継を行う事業者の業種に制限があったり、事業承継を果たした後継者に「経営者を降りてはいけない」という決まりがあったりと細かな制約が課されているので、利用する場合は取り決めを詳しく見ておくことをおすすめします。

事業承継税制や補助金といった「事業承継にかかるお金の問題」については以下の記事で詳しく解説していますので、ぜひ参考にしてみてください。

遺留分に関する民法の特例

経営承継円滑化法の制定によって、遺留分に関する民法の特例も認められるようになりました。

民法に明るくない方のためにも、まずは「遺留分」という言葉についておさらいしておきましょう。

<コラム:遺留分とは?>

本来、自分の財産は、誰に、どのようにあげるのも自由なはずですが、民法は、遺族の生活の安定や最低限度の相続人間の平等を確保するために、相続人(兄弟姉妹及びその子を除く。) に最低限の相続の権利を保障しています。

これが「遺留分」です。

他の相続人が過大な財産を取得したため自己の取得分が遺留分よりも少なくなってしまった場合には、自己の遺留分に相当する財産を取り戻すことができます。

遺産相続によって著しく不利な方が生まれないような仕組みである「遺留分」。

一見すると真っ当な仕組みに思えますが、こと事業承継においてはこの遺留分がスムーズな経営の委譲を邪魔してしまう可能性があるのです。

例えば、先代社長A氏が自身の息子であるB氏を後継者として事業承継に臨むとします。

ところが、A氏にはCさん、Dさんという2名のお子さんがいました。Bさんには事業承継のために株式や資産といった多額の財産を贈与しますが、CさんやDさんは会社の後継者ではないので、それらの資産を渡すわけにはいきません。結果として、同じ遺産相続の権利を持つはずのBさん、Cさん、Dさんの間には遺産相続の格差が生まれてしまうのです。

この格差に反発して、CさんやDさんが遺留分減殺請求(遺留分を侵害しているのでもっと遺産をください、という申請)を行った場合、Bさんが手にするはずだった株式の一部がCさんやDさんの手に渡ってしまったり、事業に必要な資産の所有権がBさんから離れてしまったり、といった経営上のリスクが増加してしまいます。

こうしたリスクを低減し、後継者が遺留分に阻害されずに株式や資産の譲渡を受けられるように考案されたのが、「遺留分に関する民法の特例」です。

具体的には、以下の2点が認められるようになりました。

遺留分に関する民法の特例

- 遺留分算定基礎財産から除外(除外合意)

- 遺留分算定基礎財産に算入する価額を合意時の時価(※)に固定(固定合意) できます。

※両方を組み合わせることも可能。

除外合意を活用することで、Bさんに譲渡する自社株式の金額を相続、贈与額に算入せずに済みます。

つまり、初めからなかったものとして扱えるため、後継者であるBさんは遺留分減殺請求を受ける可能性がなくなるのです。経営権の分散が防げるので、被相続人が複数いる場合はぜひ活用しましょう。

固定合意を活用すると、合意時の株価で相続額が固定されます。つまり、合意時に自社の株価が2000万円だった場合、相続額はその金額に固定され、相続開始時に時価が1億円になっていたとしても2000万円分だけが相続額として算入される、という仕組みです。

相続時に想定外の遺留分減殺請求を受けずに済むので、こちらも合わせて活用しましょう。

金融支援

事業承継時に必要となる資金は多岐にわたり、会社にとっても後継者にとっても大きな負担となります。

資金が用意できないために事業承継を諦めている企業も少なくありません。

経営承継円滑化法の金融支援によって、こうした資金の問題を緩和、解決することができます。

金融支援の内容は以下の2つに大別されます。

金融支援の内容

- ・低利融資

- ・信用保証

これらを詳しく見ていきましょう。

○低利融資について

事業承継を行う会社や後継者が資金を必要としている場合に限り、日本政策金融公庫や沖縄振興開発金融公庫から通常よりも低い金利で資金の借り入れができるようになりました。

融資限度額:7億2千万円

融資利率:0.81%(通常は1.21%)の特別利率

株式の買い取り資金や相続税、贈与税の納税資金としても活用できるので、事業承継に取り組む企業や後継者はぜひ活用したい施策と言えるでしょう。

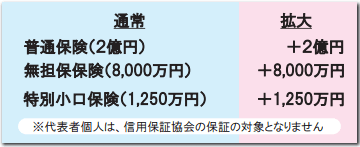

○信用保証について

経営承継円滑化法に基づく認定を得た会社及び個人事業主が、事業承継に関する資金を金融機関から借り入れる場合には、信用保証協会の通常の保証枠とは別の保証枠が用意されています。これにより、金融機関からの借り入れハードルが大きく引き下がりました。

事業承継時だけでなく、事業承継後にも費用がかかるため、資金ショートを防ぐためにもこうした金融支援策を上手く使って経営の舵取りを行っていくのが重要です。

経営承継円滑化法が事業承継にもたらす好影響

経営承継円滑化法の制定によって、事業承継には様々な好影響が生まれています。

ここからは、すでに紹介した「事業承継税制」「遺留分に関する民法の特例」「金融支援」の3つによってどのようなメリットが生まれたのか、詳しく紹介します。

事業承継税制が事業承継にもたらすメリット

事業承継税制によって生まれるメリットは、なんといっても条件を満たせば税負担が0円になることでしょう。

これまでは相続税や贈与税の負担に耐えられる企業や個人が事業承継を行っていたので、中小企業や個人事業主にとって事業承継という選択肢はあまり一般的ではありませんでした。

しかし、税負担が軽減されることで資金力のない事業者や個人であっても事業承継に取り組みやすくなり、自社が誇る技術や伝統、文化といった目に見えない資産を次世代へ受け継ぐことが可能になったのです。

遺留分に関する民法の特例が事業承継にもたらすメリット

事業承継において自社株式の配分はセンシティブな問題です。

先代経営者が自社株式の100%や大多数を握っているのならまだ良いですが、既に株主が複数いて経営権が分散していたり、遺留分によって自社株が分散したりすると、後継者が上手く経営の舵を取れなくなります。

最低でも51%以上の株式を後継者に残さなければなりませんが、安定した経営を目指すのであれば、やはり後継者を100%の筆頭株主にするのがセオリーです。

その中で他の被相続人から遺留分減殺請求を受けて株式を分散させるようなことになれば、事業承継が上手く行っても、その後の経営に禍根を残すことになりかねません。

経営承継円滑化法によって制定された民法の特例を上手く活用することで、承継後の経営を安定させることができます。

金融支援が事業承継にもたらすメリット

経営承継円滑化法の金融支援によって、資金力のない企業や個人であっても事業承継という選択が取れるようになりました。

門扉が広がり、ハードルが下がったことで事業承継という手段が一般化してきています。

資金力がないけれど後継者を求めている、という企業からすれば、公庫が資金面での援助をしてくれることで事業承継の成功率が高まります。

また、魅力的な企業を受け継ぎたい、後世に残したいと考えているアトツギ候補からすれば、現時点で資金がなくても借り入れによって資金が用意できるようになったため、比較的簡単に事業承継で企業のトップに立てるようになりました。

資金という大きな壁が排除されたことで、事業承継に取り組む企業はさらに増加していくことが予想されます。

経営承継円滑化法の使い方を紹介

ここからは、具体的に経営承継円滑化法の利用方法を紹介します。

事業承継税制や民法特例、金融支援のそれぞれで利用方法が異なるので、一つずつ見ていきましょう。

また、事業承継税制を使う前に、まずは事業承継税制の全容を把握しておきましょう。

以下の画像をご覧ください。

法人の事業承継を支援する「法人版事業承継税制」では、2028年までの特例措置として全株式の納税額が0円になるなど、大幅な税制緩和が行われています。

詳しくは以下の記事にて解説しておりますので、事業承継時の税負担を軽くしたい方はぜひ参考にしてみてください。

事業承継税制の使い方

事業承継税制を活用するための具体的な手続きは、以下のような流れになります。

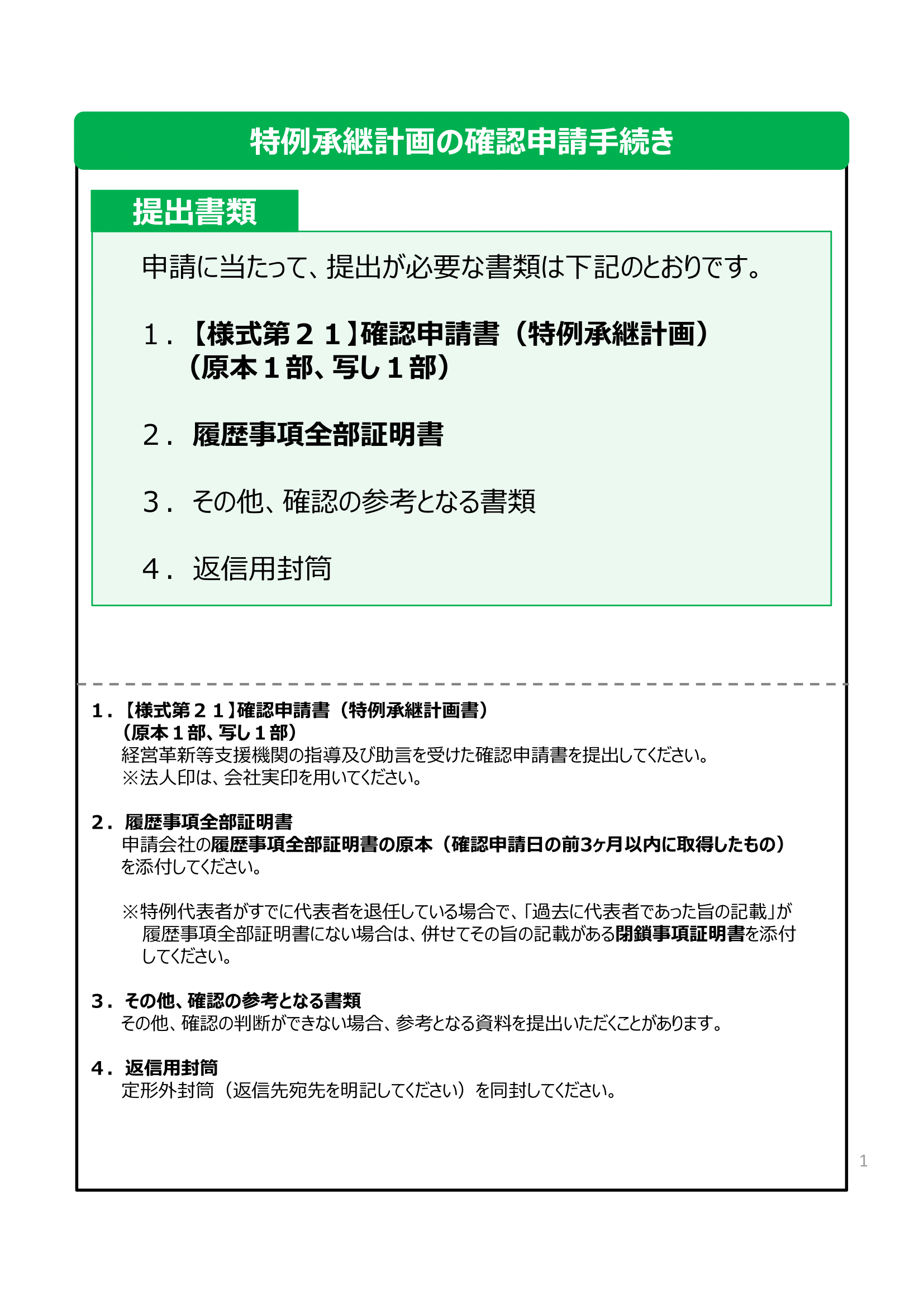

1.認定経営革新等支援機関から助言や指導を受け、「特例承継計画書」を作成する

認定経営革新等支援機関から経営に関する助言や指導を受けることが義務付けられていますので、まずはそちらを進めます。その上で、「特例承継計画書」を作成しましょう。

国税庁のWebサイトから特例承継計画書の様式をDLして、必要事項を記載していきます。

具体的には、以下のようなテンプレートを見てみるとイメージが湧きやすくなるのではないでしょうか。

参考:認定申請書│国税庁

2.添付書類一式を用意して、自社が籍を置く都道府県に提出する

事業承継税制の窓口となっているのは各自治体ですので、自社が籍を置いている都道府県へ書類一式を送付しましょう。

送付先一覧は以下の通りです。

また、添付する書類は以下のとおりです。

遺留分に関する民法の特例の使い方

民法の特例を活用するためには以下の要件と条件を満たしている必要があります。

特例を活用するために必要な要件

- 中小企業であり、合意時点において3年以上事業を行っている。

- ・現経営者が過去、または合意時点において会社の代表者であること

- ・後継者が合意時点において会社の代表者であること

- ・現経営者からの贈与等によって株式を取得したことにより、会社の議決権の過半数を保有していること。

また、これらをクリアした上で「推定相続人全員の合意」を得て、「経済産業大臣の確認」及び「家庭裁判所の許可を受ける」ことが必要です。

相続人からの合意は合意書によって行われますが、合意書には以下のような記載がなされることが一般的です。

合意書の記載内容

- 合意が会社の経営の承継の円滑化を図ることを目的とすること。

- 後継者が現経営者から贈与等により取得した自社株式について、遺留分の計算から除外する旨(除外合意)、又は、遺留分の計算に算入すべき価額を固定する旨(固定合意)。

- 後継者が代表者でなくなった場合などに、後継者以外の者がとれる措置。

- 必要に応じ、推定相続人間の公平を図るための措置。

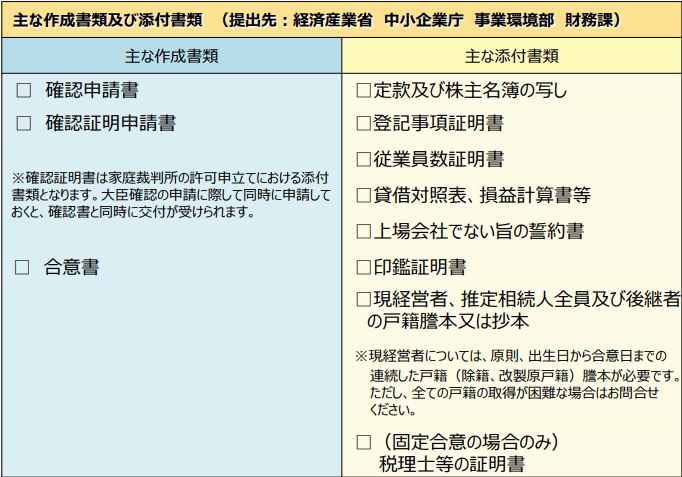

また、経産省大臣の確認については、上記の合意が行われてから1ヶ月以内に経産省大臣宛に「遺留分に関する民法の特例に係る確認申請書」を作成し、送付します。

また、送付する際には以下の書類が必要になるので、あらかじめ用意しておきましょう。

※中小企業庁│事業承継を円滑に行うための遺留分に関する民法の特例より抜粋

経済産業大臣からの認可が降りたら、家庭裁判所に「申立書」を送付します。

この申立書をもとに推定相続人の合意が真意であることを認めた上で、晴れて民法の特例が効力を持つようになるのです。

金融支援の使い方

事業承継に伴って低利融資を受ける場合や、信用保証協会の別枠の保証を受けるためには都道府県知事から経営承継円滑化法に基づく認定を受ける必要があります。申請書の提出先は、各都道府県の担当課です。以下のリンクから各都道府県の問い合わせ先が照会できるので、ぜひ確認しておきましょう。

参考:https://www.chusho.meti.go.jp/zaimu/shoukei/pamphlet/2012/download/1003Shoukei-4.pdf

経営承継円滑化法のメリットを活用事例から読み解く

経営承継円滑化法を活用すると様々なメリットが得られますが、具体的にはどのような活用事例があるのでしょうか。ここからは、経営承継円滑化法の活用事例を詳しく見ていきます。

事業承継税制の活用事例

青森県に拠点を置き、運送業を営むある企業では、事業承継税制を活用したことで事業承継時にかかるはずだった納税額「約1600万円」が100%猶予され、スムーズな事業承継を実現しています。

同社は年商は6億円、従業員数は49人という中小企業。「事業承継時にかかる税負担を100%猶予できるのであれば…」と思い、事業承継をすすめる決断をしたと言います。

事業承継税制や経営承継円滑化法は資金力が不足しがちな中小企業のための施策です。資金を理由に廃業を選んでしまう企業が増えている中で、今いちど事業承継という選択肢について吟味してみてもよいのではないでしょうか。

参考:https://www.chusho.meti.go.jp/zaimu/shoukei/2019/190927syoukei_jirei01.pdf

金融支援の活用事例

金融支援は日本政策金融公庫による低金利での融資支援などが当てはまりますが、想定されるケースを中小企業庁は以下のように記載しています。

金融支援で想定されるケース・資金の用途

- ・後継者が、相続等で分散した自社株式や事業用資産を買い取るための資金。

- ・後継者が、相続や贈与によって自社株式や事業用資産を取得した場合の納税資金。

- ・役員や従業員が、株式や事業の一部を買い取って事業の承継を行うための資金。

- ・経営者の交代により信用状態が悪化し、銀行の借入条件や取引先の支払条件が厳しくなった場合。

つまり、こうした状況下にある企業や代表者であれば、金融支援を受けられる可能性が高いということです。

また、金融支援において、具体的に対象として見なされる資金については、次に掲げるものが例として挙げられます。

その1:「企業の代表者が相続により承継した、企業の事業用資産等を担保とする債務の弁済額」

”先代経営者が会社に資金投入することを目的として、個人資産(土地や建物)を担保として借入れを行っており、かつ、その個人資産が事業の用に供されている場合があります。この場合、後継者が相続した当該借入れに係る債務の返済が滞ると、担保設定されている事業用資産等が差し押さえられ、その後の事業活動の継続に支障が生じてしまいます。

そこで、このような借入れに係る債務の弁済資金を株式会社日本政策金融公庫等の融資の対象としています。 ”

その2:「前代表の死亡又は退任によって事業承継を行う場合に、企業外の方が有する株式等又は事業用資産等を取得するための資金」

前代表が死亡・退任してトップが入れ替わると、様々な問題が浮き彫りになるケースも少なくありません。よくある例として、創業時に名義株を作っただけの株主がまだ残っていて、後継者が「株を返してください」と集めに行ってもごねられてしまったり、高い金額を提示されてしまったり、というものがあります。他にも、事業に用いている資産の保有者が企業外の方だった、というトラブルに見舞われることも少なくありません。

こうしたトラブルを解消するために支払う費用も、借り入れたお金から工面して良い、ということです。

その3:「前代表の死亡に起因する事業承継に伴い、裁判や和解をするために代表者が負担した債務を支払うための資金」

事業承継はセンシティブな相続問題に発展するケースも少なくありません。そのため、先代社長のお子様が複数人いる場合は、経営を引き継ぐ後継者とそれ以外の被相続人との間に対立構造が生まれてしまったり、遺留分減殺請求を受けてしまったりする可能性も考えられます。

こうした揉め事に発展してしまい、それを収めるために後継者が支払った費用についても、借り入れた金額から捻出してよいとされています。

その4:「事業承継で自社株を買い取る際に必要となる資金」

こちらはイメージしやすいのではないでしょうか。

自社株を引き継ぐ際に必要となる代金は多くの場合かなり高額なので、一個人では到底用意しきれない金額になってしまいます。

そのため、株式の買取費用として借入金を利用しても良い、という取り決めがなされています。

また、紹介したものの他にも、事業活動の継続に特に必要な資金であると認められれば使途が認められることも考えられるでしょう。

参考:https://www.chusho.meti.go.jp/zaimu/shoukei/2018/181101kinyumanual.pdf

経営承継円滑化法を活用する上で利用したい支援者

経営承継円滑化法は様々な企業にとって、ぜひ活用したい支援政策の一つです。

しかし、身近に相談できる相手がいないと、なかなか一歩目を踏み出そうという気にはなれません。

ここからは、事業承継や経営承継円滑化法の活用について支援してくれる支援機関について詳しく見ていきましょう。

商工会・商工会議所

商工会や商工会議所は都道府県や市町村に設置されている、地域の経済活動を活性化させるための公的な組織です。

もちろん事業承継支援にも前のめりで、様々な相談窓口を設置したり、日本政策金融公庫と相談に来た事業者を繋いだりして様々な支援に取り組んでいます。

お近くの商工会・商工会議所へ相談してみることも視野に入れて、商工会や商工会議所の事業承継支援について見てみましょう。

士業関係者など

事業承継の支援に携わっている士業者は少なくありません。

中でも事業承継に意欲的で、実務分野とかぶっている士業者は「中小企業診断士」「税理士」「会計士」などが当てはまります。

顧問として契約している士業者に相談してみるのも良いでしょうが、事業承継と聞くと「まだ続けましょうよ」と言われてしまい、相談できない可能性もあります。

その場合は「事業承継士」という事業承継の専門家に相談してみるのも良いでしょう。

専門資格を持っている方だけが受験できる資格であり、事業承継のプロとして多くの実務や知識を保有している方が見つかります。

以下の記事で詳しく紹介しているので、ぜひ参考にしてみてください。

よろず支援拠点

よろず支援拠点は、国が全国各地に設置している、経営改善の起点となる公的機関です。

経営指導をメインの業務としていますが、事業承継についても注力しているのが特徴のひとつ。

中小企業や小規模事業者のために、手厚く、きめ細かいサポートをしてくれるので「事業承継をやる」と決めていなくても、もっと気軽な段階で相談しにいけるのがメリットです。

ぜひお近くのよろず支援拠点を探して尋ねてみましょう。

日本政策金融公庫

日本政策金融公庫も国が設置している支援機関と捉えることができます。

いきなり公庫へ借入の相談に行くのもハードルが高いので、認定経営革新等支援機関で指導を受けたり、紹介を受けたりしてから相談するのが良いでしょう。

金融支援も含めて、事業承継に必要な資金を用意するためにはぜひ活用しておきたい支援機関の一つと言えます。

地方銀行・信用金庫などの金融機関

公庫だけでは不足した費用を補填するために、地方銀行や信用金庫を活用する事業者も少なくありません。

また、地銀や信金とは、事業承継のみならず、承継後も長く深い付き合いを続けていく可能性が高いです。

事業承継前から付き合いのある金融機関であれば、まずは顔見せを兼ねた相談という形で気軽に尋ねてみるのも良いでしょう。

経営承継円滑化法は事業承継の強いサポーター

事業承継円滑化法の施行によって、事業承継が事業者にとってより一般的な選択肢に加わったことは間違いありません。

これから事業承継に取り組もうと考えている方はもちろん、廃業か事業承継かで悩んでいる方にとってもメリットのある内容が盛りだくさんの経営承継円滑化法。

この記事を通して深く理解したら、実際に相談に行くことも検討してみてください。