事業承継・M&Aにおいて、売り手と買い手の双方が納得のできる”企業価値評価”をすることが成功の鍵となります。適正で中立的に企業価値を計る方法の一つに、過去の事例や類似業種を基準にした算出方法があります。今回は企業価値評価における、取引事例や類似取引比較の重要性や違いついて解説していきます。

企業価値評価とは

事業承継・M&Aを進めていくうえで、「企業価値評価」は必ず行われる重要な作業です。上場企業に関しては「発行済株式数×株価=時価総額」のシンプルな計算式で、企業価値評価における大きな目安を算出することが可能です。

しかし、非上場企業は株式が証券市場に出回っていないため、市場価値を知ることができません。そのため、非上場企業の企業評価の際は、独特の算出方法が取られています。ただ、中小企業の企業価値算定に用いられている主な手法はいくつかの問題点もあります。

・既存の価値算定方法が抱える問題点

通常の企業価値評価でよく用いられる二つの手法に、「インカムアプローチ」と「コストアプローチ」があります。この2つの手法を用いることで、「理論上適正な企業価値・株式価値」を算定することができます。ただこの二つの手法は、それぞれに問題点があり不十分であると言えます。

・インカムアプローチ

過去よりも将来に生み出すであろう利益に注目し、リスク等を考慮して算出した割引率を差し引いて事業価値を導き出す方法です。インカムアプローチでは、企業の将来性や収益性が重視されます。M&Aでの企業評価としての用途だけではなく、金融機関の融資判断や、事業や設備投資への投資判断で参考にされる数値でもあります。

メリット:企業の将来性に注目して評価する方法のため、M&Aなどの未来の収益性を重視する場面において相性が良く効果が高いです。

デメリット:“将来性”は不確定要素なので、インカムアプローチを基準にM&Aが行われた場合、当初予定した収益が見込めなかったというケースがあり得ます。そのため現実的な試算がなされているか、また公平な判断基準に基づいて評価されているかといった点に注意する必要があります。

・コストアプローチ

貸借対照表(バランスシート)の純資産に着目した企業の評価方法で、「純資産法」とも呼ばれています。この方法は、会社の正味財産である純資産にフォーカスしていることもあり、中小・小規模企業の経営者様には比較的馴染みやすく採択されることも多い手法です。

メリット:貸借対照表の純資産を参考にしているため、公平性や客観性が高い企業評価が可能となります。対策対照表があれば評価できるため、比較的簡単に行うことができます。

デメリット:純資産をベースにしていることもあり、過去に積み上げてきた実績での評価となります。そのため、将来の収益性を反映することができません。

この2つの手法は、「理論上の妥当性を確保するために、シンプルな状況を仮定している」という点に注意する必要があります。そこで、現在注目されている手法が、過去の取引事例を元に算出する「取引事例法」や類似業種・企業を元に算出する方法「類似取引比較法」です。

「取引事例法」と「類似取引比較法」

取引事例法

「取引事例法」とは、評価対象企業と事業の種類が同一または類似する複数企業の売買実例を基に、客観的な取引価値を適正に反映させた評価方法です。

取引事例として扱う基準は、主に評価対象である会社が所属している「業種・業界・所在地」です。また、どの業種でも共通して使用されている財務諸表をもとに双方企業の類似点や相違点を考慮します。そのうえで、類似企業を収集し「その会社がどんな価値で売れたか?」「どの点が着目されて売れたのか?」を確認して取引事例法が作成されます。

類似取引比較法

「類似取引比較法」とは、類似した上場企業やその株式市場における株価に着目した評価方法です。そのため対象の企業との類似性が高いほど、評価の精度が高くなる傾向があります。

メリット:”類似企業“や”市場の株価“を基準に評価するため、リアルタイムでの比較が可能であること、また恣意性のない客観的で中立な評価を得ることが可能となります。

デメリット:そもそも相応な取引事例・類似企業が見つからない可能性があります。非上場企業など、決算報告などが一部公開のみとなっていたりと、参考できる情報を得ることが困難です。

※しかし、それを容易にしたのが、日本M&Aセンターのグループ企業である「企業評価総合研究所」です。多くの取引事例を有し、企業価値評価の専門集団が存在しているため、事例や類似企業を比較した価値評価を算出できる数少ない企業となっています。

実際の計算例

取引事例法も類似取引比較法も似た手法となっていますが、事例と株価に着目する点で計算方法が異なります。簡単な計算例について見てましょう。

・取引事例法

-前提条件-

対象会社:A社

評価基準日:20×8年5月1日

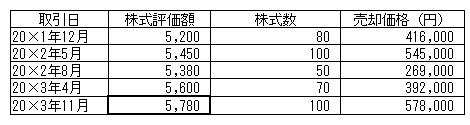

A社の株式の過去の売買は以下の通りです。株価は合理的に評価されているものとします。

一番直近に行われた売買の取引価額は、5,780円であり、これを用いて、それ以後の経営成績 や財政状態の変動を考慮の上、評価基準日の価格を算定します。

・類似取引比較法

財務情報としては、シーズン別来場者数、来場者当たり売上額、店舗面積当たり売上高など、より詳細な財務管理情報を調査し比較する点が異なります。

-前提条件-

対象店舗:X店

X店の年間売上高:680,000,000円

ドラッグストアの店舗事業価値を売上高で評価した取引事例の情報が数件存在します。評価は、売上高を基準に行います。

上記の表の通り、売買価格を指標となる売上高で割った割合をそれぞれ算定し、平均を出します。

平均売却(譲渡)価格/売上高=平均売却(譲渡)価格 1,550,000,000円÷平均年間売上高 2,810,000,000円=55.16%

次に、対象店の年間売上高に平均の割合をかけて、対象店舗の売買価格を算定します。

X店の評価額 =年間売上高 680,000,000円 × 55.16% = 375,088,000円

となります。

※引用元 M&A Online:「類似取引法」と「取引事例法」| 企業価値のアプローチと評価手法(3) – M&A Online

「取引事例法」と「類似取引比較法」の重要性

・取引事例や類似業種で比較する重要性

そもそも、モノやサービスの価値は市場で取引される適正な価格をもとに決まります。

例えば、ミネラルウォーターの価格を「千円」に設定したとすると「高い」と感じると思います。なぜなら、皆さんは一般的な飲料水の価格・購入経験から相場感を持っているからです。しかし、一般的な価格が存在しない非上場企業の相場感はどうでしょうか。

取引経験もなく一般的な価値も存在しない非上場企業の相場感など分かるはずがありません。そのため、高いまたは安い企業価値評価であっても気づかない・わからないといった状態になってしまいます。そこで、過去の取引事例や類似取引を根拠に算定する企業評価が重要な指標となるのです。

・のれん(営業権)の基準ともなる事例

しかし、あなたが砂漠にいて喉が渇いていたら「千円」というミネラルウォーターの価格についてどう考えるでしょうか。”安い”と感じるかもしれません。

自らが置かれている環境や状況によってモノやサービスの価値は常に変化します。これが企業にとっての「のれん(営業権)」というわけです。のれんの価値は、ブランド力や技術力に加え社会情勢や業界の動向などによって常に変化します。

そのため、実際の実力よりも高い評価がされることもあれば、安く評価されてしまうこともあります。その評価に信憑性と説得力を持たせるためにも、過去の取引事例や類似取引を根拠とする算出方法が有効となるのです。

まとめ

企業価値を評価する方法はいくつもあり、どの方法が絶対的によいというものはありません。

株式を公開していない非上場企業となると、評価方法は複雑なうえに既存の評価方法にはメリット・デメリットも存在します。業界によっても最適な評価方法は大きく変わるので、注意が必要です。

企業価値評価の際は、類似企業の比較や取引事例を用いて相場感や基準を設けるようにしましょう。また、多くの事例を有している企業評価総合研究所を利用するのもひとつの手段です。まずは、顧問税理士やM&A仲介会社に相談してみましょう。